අන්තර්ගතය

වෙළඳසැලකින් භාණ්ඩ මිලදී ගැනීමේදී වාරික සැලැස්මේ සහ ණයක් අතර ඇති වෙනස කුමක්ද?

භාණ්ඩයක් මිලදී ගැනීමේදී ඔබ වාරික ගෙවීමේ සේවාව භාවිතා කරන්නේ නම්, එය ණයක් සඳහා වෙනස් වන්නේ කෙසේදැයි ඔබ නිසැකවම සොයා බැලිය යුතුය. ඔබ වැඩිපුර නොගෙවන්නේ නම් සොයා බැලීම වටී.

වෙළඳසැලකින් මිලදී ගත් භාණ්ඩයක් සඳහා වාරික සැලැස්මක් සහ ණයක් අතර වෙනස කුමක්ද?

වාරික සැලැස්මට පොලී හෝ ගෙවීමකින් තොරව කල් දැමූ ගෙවීම් කාල සටහනක් සහිත උපකරණ හෝ වෙනත් මිල අධික භාණ්ඩ මිලදී ගැනීම ඇතුළත් වේ. මෙම ගෙවීමේ ක්රමය පොලී රහිත ණයකට වඩා වෙනස් ය.

ඔබ ගිවිසුමක් අත්සන් කිරීමට පෙර, වාරික සැලැස්මක් ණය මුදලකට වඩා වෙනස් වන්නේ කෙසේදැයි ඔබ දැනගත යුතුය

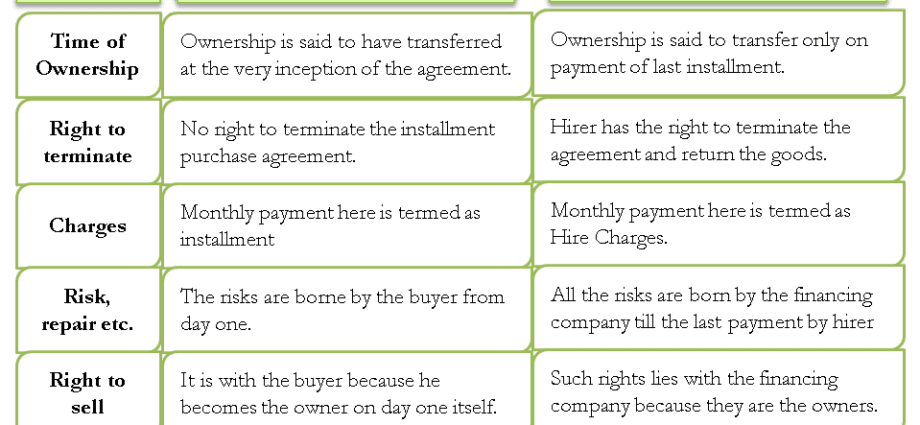

ප්රධාන වෙනස්කම් පහත පරිදි වේ:

- ඔබ භාණ්ඩයක් වාරික වශයෙන් මිලදී ගන්නේ නම්, මිලදී ගැනීමේ ගිවිසුමේ පෙනී සිටින්නේ විකුණුම්කරු සහ ගැනුම්කරු පමණි. තෙවන පාර්ශවයන් නොමැත. ඔබට බැංකුවක් හරහා වාරික සැලැස්මක් සකස් කිරීමට අවශ්ය නම්, අපි කතා කරන්නේ ණයක් ගැන ය;

- කල් දැමූ ගෙවීම් කාල සටහනක් සමඟ මිලදී ගැනීමක් පිළිබඳ තොරතුරු ණය කාර්යාංශය වෙත නොයනු ඇත. ඔබ ගෙවීම සමඟ කටයුතු නොකරන්නේ නම්, බැංකු ඒ ගැන නොදනී;

- ණයක් මෙන් නොව, ගෙවීම් කල් දමන විට කොමිස් මුදලක් හෝ පොලියක් නොමැත, නමුත් ප්රමාද වී ආපසු ගෙවීම සඳහා දtiesුවම් ලැබිය හැකිය.

වාරික සැලැස්මක් ගැනීමෙන් ඔබට මූල්ය ප්රතිලාභ ලැබෙන බව සත්යයක් නොවේ. සාමාන්යයෙන් මෙම සේවාව ලබා දෙනුයේ 40%දක්වා වට්ටමක් ඇති ප්රවර්ධන දීමනා සඳහා පමණි. නමුත් ගෙවීම් කල් දැමුවහොත් එවැනි දීමනාවක් අවලංගු වේ. ඔබට මුදල් වලින් මිලදී ගැනීමක් කිරීමට නොහැකි නම්, සම්පූර්ණ මුදල ගෙවීමට ඔබට සිදු වේ.

වාරික වශයෙන් මිලදී ගැනීමේදී විය හැකි අවදානම් සහ ප්රතිලාභ

ව්යවස්ථාදායක රාමුව තුළ “වාරික සැලැස්ම” යන යෙදුම නොමැත. ගැනුම්කරුවන් ආකර්ෂණය කර ගැනීම සඳහා එය වෙළඳ දැන්වීම් සඳහා භාවිතා කරයි.

වාරික මිලදී ගැනීමේ ගනුදෙනුවක් සිවිල් සංග්රහය මගින් පාලනය වේ. එම නිසා, අත්සන් කළ විකුණුම් කොන්ත්රාත්තුවේදී ඔබ යම් අමතර බැඳීම් සොයා ගන්නේ නම්, උසාවියේදී ඔබේ අවශ්යතා ආරක්ෂා කිරීමට ඔබට සිදු වේ. බැංකුවක් හරහා ණයක් සඳහා ඉල්ලුම් කරන විට, සියලුම මූල්ය සබඳතා නියාමනය කරනු ලබන්නේ රුසියානු බැංකුව විසිනි. මෙම අවස්ථාවේදී, ඔබේ අවදානම් අඩු වේ.

කොටස් වශයෙන් දේවල් මිලදී ගැනීමේදී කොන්ත්රාත්තුවේ දක්වා ඇති නියමයන් හා කොන්දේසි හොඳින් කියවන්න. එය නීත්යානුකූලව වැදගත් ලියවිල්ලකි

මිලදී ගැනීමේ සහ විකිණීමේ ගිවිසුමේ දෝෂ සහිත අයිතමයක් ලබා ගැනීමේදී මුල්ය සම්බන්ධතාවය දක්වා ඇති වගන්තියක් අඩංගු විය යුතුය.

වාරික වශයෙන් විකිණීමේදී, ගැනුම්කරුට අවශ්ය කාලය තුළ මුදල් තැන්පත් නොකළ හැකි බැවින්, විකුණුම්කරු විශාලතම අවදානම දරයි.

ඇත්ත වශයෙන්ම, වාරික සැලැස්ම එකම ණය වේ, පොලී ආපසු නොගෙවා පමණි. විකිණුම්කරු බැංකුව සමඟ ලාභදායී ගනුදෙනුවක් අවසන් කරයි, එම නිසා ණය ගැනුම්කරුට පොලී අනුපාතයෙන් වට්ටම් ලබා දීමට ඔහුට හැකි වේ.