පවුලේ අයවැය යනු ඔබේ පවුලේ ආදායම සමස්තයක් ලෙස කළමනාකරණය කිරීමේ ක්රමයකි. පවුලේ අයවැය සුරැකීම යනු ඔබ සහ ඔබේ පවුලේ සාමාජිකයන් ජීවිතයේ සෑම අංශයකින්ම ද්රව්යමය වශයෙන් සීමා කිරීම නොවේ. මෙම හැකියාව සිතා බලා ඔබේ අරමුදල් නිවැරදිව භාවිතා කරයි.

පවුල් අයවැයක් නිවැරදිව සකසන්නේ කෙසේදැයි සොයා බලමු. ඔබ මුලින්ම පවුලේ අයවැයේ කොටස් පිළිබඳව හුරුපුරුදු විය යුතුය, මන්ද ඔබට මූලික දැනුමක් නොමැති නම්, ඔබට එය නිවැරදිව සැලසුම් කිරීමට නොහැකි වනු ඇත. එබැවින්, පවුලේ අයවැයේ ආදායම ප්රධාන අයිතම දෙකකින් සෑදී ඇත:

- මූලික ආදායම;

- අමතර ආදායම.

ප්රධාන ආදායම ආරෝපණය කළ හැකිය, නිදසුනක් වශයෙන්, පවුලේ සෑම සාමාජිකයෙකුටම ප්රධාන රැකියාවෙන් ලැබෙන ලාභය. අමතර ආදායම යන්නෙන් අදහස් කරන්නේ පවුලට අමතර රැකියාවක්, අර්ධකාලීන රැකියාවක්, ව්යවසායකත්වයක්, ආයෝජන හෝ පවුලෙන් බැහැර වන දේපල වලින් ලැබෙන ආදායමයි.

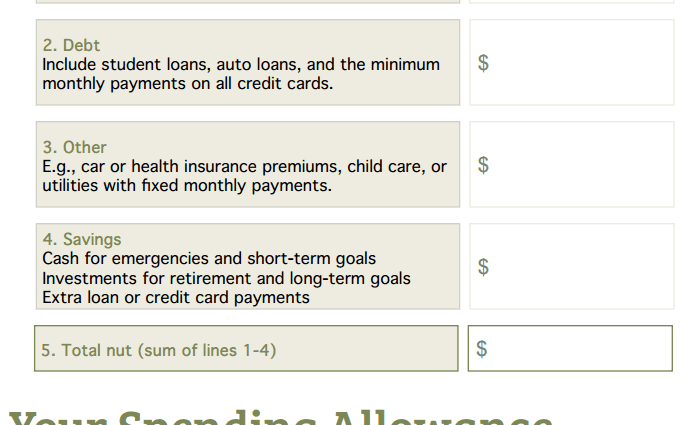

ඔබගේ පවුලේ අයවැයෙන් දැනටමත් මුදල් ප්රවාහ කිහිපයකට බෙදා ඇත, වෙනත් වචන වලින් කිවහොත්, වියදම් අයිතම කිහිපයකට බෙදා ඇත, ඒවා නම්:

- ධාවනය වියදම්;

- සංචිත අරමුදල;

- සමුච්චිත පිරිවැය;

- සංවර්ධන අරමුදල.

මෙම වියදම් අයිතමවල නම් ඔවුන්ගේ ප්රධාන අරමුණු වලට අනුකූලව ලබා ගන්නා ලදී. අපි ඔවුන් දෙස සමීපව බලමු. වර්තමාන වියදම් ඔබ වියදම් කරන පවුලේ අයවැයේ වියදම් කොටසකි. අත්යවශ්ය දේවල පිරිවැය මෙයට ඇතුළත් ය:

- ආහාර;

- උපයෝගිතා බිල්පත්;

- මිල අඩු ඇඳුම්, පාවහන්;

- ගෘහස්ථ රසායනික ද්රව්ය;

- මෝටර් රථයක් සඳහා වියදම්, පෙට්රල්;

- ළමා වියදම්;

- ණය ගෙවීම් සහ එසේ ය.

ඉතිරිකිරීමේ වියදම් - මුළු පවුල සමඟ ගිම්හාන නිවාඩුවක් ගත කිරීම, විශාල මිලදී ගැනීම් යනාදිය වැනි වඩාත් බැරෑරුම්, මිල අධික අරමුණු සඳහා පවුල ඉතිරි කරන මුදලේ කොටස මෙයයි. සංචිත අරමුදල යනු ඔබේ අයවැයේ එවැනි අයිතමයක් තිබේ නම් වැසි දිනක් සඳහා ඔබ වෙන් කළ මුදල් ය. සංවර්ධන අරමුදලක් යනු ඔබේ පවුලේ අය අමතර ආදායම් මාර්ග කිහිපයක් සංවර්ධනය කිරීම සඳහා ආයෝජනය කරන මුදල්, උදාහරණයක් ලෙස පවුල් ව්යාපාරයක.

ඔබේ පවුලේ අයවැය විශ්ලේෂණය කළ හැකිය. මාස 3-4 ක් සඳහා, ඉහත දක්වා ඇති ව්යුහයට අනුකූලව ඔබේ පවුලේ සියලු ආදායම් සහ වියදම් ප්රවේශමෙන් සටහන් කරන්න, ඔබට දළ වශයෙන් ගණනය කළ හැකිය, සමහරු චෙක්පත් එකතු කරති. තවද, ඔබගේ පවුලේ අයවැය ඉතිරි කර ගන්නේ කෙසේද, කුමන වියදම් අනවශ්යද යන්න පෙනෙනු ඇත. ප්රමාණවත් ආදායමක් නොමැති නම් මෙම විශ්ලේෂණය ඉතා ප්රයෝජනවත් වේ.

පවුල් අයවැයේ ව්යුහය සමන්විත වන්නේ කුමක් දැයි දැන් ඔබ දන්නවා. එය නිවැරදිව සුරැකෙන්නේ කෙසේද? ඔප්පු කළ මාර්ගෝපදේශ කිහිපයක් අපි ඔබට ලබා දෙන්නෙමු. ඒවා කෙරෙහි අවධානය යොමු කර ඔබට වඩාත් ගැලපෙන ඒවායින් කිහිපයක් වත් භාවිතා කරන්න. කුඩා දේවල් සඳහා ඔබේ වියදම් සීමා කිරීමෙන්, ඔබට වඩා වැදගත් දෙයක් සඳහා ඉතිරි කළ හැකි බව ඔබට පෙනෙනු ඇත. මෙම සරල ඉතිරිකිරීමේ ක්රම භාවිතා කිරීම ඔබේ වියදම් අයිතම 10-25% කින් අඩු කිරීමට උපකාරී වන බව සලකන්න.

- බලශක්ති ඉතිරිකිරීමේ හැකියාවන් ගැන මුලින් සිතා බැලීමට අපි ඔබට උපදෙස් දෙමු. සාමාන්යයෙන් අපි විදුලි පිරිවැය පාලනය නොකරමු, ජාලයට සම්බන්ධ ගෘහ උපකරණ විශාල සංඛ්යාවක් දෙස අපි ඇස් පියාගෙන සිටිමු. නමුත් සියල්ලට පසු, ඔබට ඒවා භාවිතා කිරීම අර්ධ වශයෙන් ප්රතික්ෂේප කළ හැකිය, නැතහොත්, එවැනි හැකියාවක් නොමැති නම්, අවම වශයෙන් නිවස පුරා බලශක්ති ඉතිරිකිරීමේ විදුලි බුබුළු ක්රමයෙන් ස්ථාපනය කිරීමට උත්සාහ කළ හැකිය. ආලෝකයේ පිරිවැය කිහිප ගුණයකින් අඩු වේ.

- ඔබේ පවුලට වාහනයක් තිබේ නම්, එය අවශ්ය නම් පමණක් භාවිතා කරන්න. ඔබට රැකියාවට යාමට අවස්ථාව සහ කාලය තිබේ නම්, බාලාංශ, සුපිරි වෙළඳසැල්, කම්මැලි නොවන්න, එය භාවිතා කරන්න. නැවුම් වාතය සහ ශාරීරික ක්රියාකාරකම් ඔබේ පෙනුමට සහ පසුම්බියට ධනාත්මක බලපෑමක් ඇති කරනු ඇත. නමුත් ඔබේ ඇඳුම් ආයිත්තම් කට්ටලයේ අළුත් කුඩා දෙයක් සමඟ විනෝද වීම කොතරම් හොඳද, විශේෂයෙන් එය අනෙක් ප්රමාණයට වඩා එක් ප්රමාණයක් කුඩා නම්.

- දුරකථන ඇමතුම් සඳහා ඔබ කොපමණ කාලයක් ගත කරනවාද? ජංගම දුරකථන ක්රියාකරුවන්ගේ තීරුබදු සැලසුම් සමාලෝචනය කරන්න, ඔවුන් සෑම කන්නයකම පාහේ වඩා දැරිය හැකි සහ වාසිදායක මිල ගණන් ලබා දෙයි. ඔබ එකම පුද්ගලයින් සමඟ බොහෝ වේලාවක් කතා කරන්නේ නම් “අසීමිත අන්තර්ජාලය”, “ප්රියතම අංකය” සම්බන්ධ කරන්න. ස්කයිප් ගැන කියන්න දෙයක් නැහැ.

- කිසිම අවස්ථාවක ඔබ විවේකයක් ප්රතික්ෂේප නොකරන්න. මුළු පවුලම චිත්රපට, රෝලර් බ්ලේඩිං, ස්කීං, ස්කේටිං, පිහිනුම් තටාකයේ පිහිනීම සහ මුදල් ඉතිරි කර ගැනීම සඳහා හැකි නම් සතියේ දිනවල එය කරන්න. මෙම කාලය තුළ ගනුදෙනුකරුවන් අඩු සංඛ්යාවක් සති අන්තවලට සාපේක්ෂව 10-15% ක ඉතිරියක් ලබා දේ.

පොදුවේ, ඔබට සැමවිටම සාධාරණ ඉතිරිකිරීම් සඳහා ස්ථානයක් සොයාගත හැකිය. ඔබේ අයවැයෙන් මෙයින් පමණක් ප්රයෝජන ලැබෙනු ඇත, ඔබට සහ ඔබේ පවුලේ අයට සුළු ප්රීතියක් ලබා දීමට ඔබට හැකි වනු ඇත. ඇත්ත වශයෙන්ම, වැඩි ආදායමක් උපයා ගැනීම සඳහා එකවර ආදායම වැඩි කිරීමට උත්සාහ කිරීම සුදුසුය. එහෙත්, අත්දැකීම් වලින් පෙන්නුම් කරන පරිදි, ආදායම සහ වියදම් අනුව. ආදායම වැඩි වන විට, ඔබ ඔබේ අයවැය සඳහා වියදම් කරන අයිතම ගණන ද වැඩි වේ. අපගේ උපදෙස් ඔවුන්ගේ පවතින අරමුදල් වලින් උපරිම ප්රයෝජන ගැනීමට බලාපොරොත්තු වන අයට උපකාර කරනු ඇත.